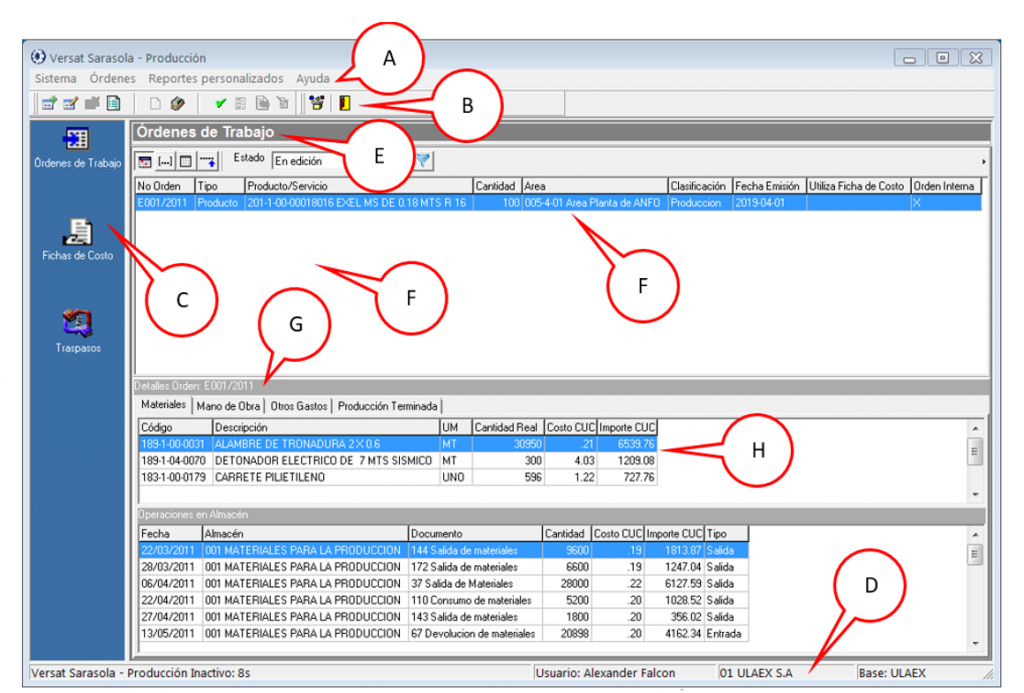

Órdenes de Trabajo y control de gastos

Objetivo. Controlar y dar seguimiento a los gastos del proceso productivo (bienes o servicios) mediante Órdenes de Trabajo (OT).

Concepto de Orden de Trabajo

-

Identificador alfanumérico controlado por la entidad.

-

Referenciable desde otros subsistemas (Inventarios, etc.).

-

Estructura de gastos por Materiales, Mano de Obra y Otros gastos.

Captura de gastos

-

Materiales: se registran automáticamente al emitir salidas de Inventario indicando el número de OT en el documento.

-

Mano de obra: carga manual (horas trabajadas, actividad realizada, centro de costo).

-

Otros gastos: carga manual (incluye indirectos y cualquier gasto complementario).

Costos planificados (Fichas de Costo)

-

Una Ficha por producto, con costos planificados para un volumen determinado.

-

Desglose de materiales y actividades mediante normas (consumos/tiempos estándar).

-

Base para comparar real vs. plan (variaciones por cantidad, precio y eficiencia).

Reportes y análisis

-

Reportes personalizados por OT, producto, actividad o centro de costo.

-

Indicadores recomendados: costo unitario, cumplimiento plan vs. real, desvíos por materiales/mano de obra/indirectos.

Flujo sugerido

-

Crear OT → 2) Registrar materiales (Inventarios con OT) → 3) Registrar mano de obra → 4) Registrar otros →

-

Comparar con Ficha de Costo → 6) Reportar y analizar desvíos.

Buenas prácticas

-

Definir convención de codificación de OT y estados.

-

Exigir el número de OT en todo documento que impacte costos.

-

Revisar centros de costo y fechas antes de confirmar movimientos.

-

Cerrar OT sin movimientos pendientes y archivar soporte.