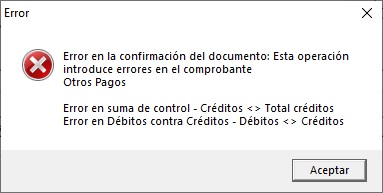

Finanzas: error por naturaleza de cuentas y concepto de contrapartida

Causa. El concepto de contrapartida define la variación del saldo (AUMENTO o DISMINUCIÓN). Finanzas exige que esta variación sea coherente con la naturaleza de cada cuenta según lo que pretende el documento primario.

Regla contable que aplica

| Naturaleza | AUMENTO | DISMINUCIÓN | Ejemplos |

|---|---|---|---|

| Deudora (Activo, Gasto/Costos) | Debe | Haber | Banco, Inventarios, Gastos |

| Acreedora (Pasivo, Patrimonio, Ingresos) | Haber | Debe | CxP, Capital, Ventas |

Si un concepto con AUMENTO intenta acreditar una cuenta deudora (o debitar una acreedora), el sistema lanza el error. En caso de tener detallado DISMINUCIÓN entonces espera ejecutar lo anterior.

Ejemplos rápidos

Obligación por factura recibida (se crea deuda):

Debe: Gasto/Inventario (deudora, aumenta)

Haber: Cuentas por Pagar (acreedora, aumenta)

Pago a proveedor (se cancela deuda):

Debe: Cuentas por Pagar (acreedora, disminuye)

Haber: Banco (deudora, disminuye)

Cómo corregirlo

Ir a Finanzas → Sistema → Codificadores → Conceptos de contrapartida.

Abrir el concepto usado por el documento.

Verificar para cada línea:

Variación declarada (AUMENTO/DISMINUCIÓN) según si se va a fijar o liquidar la cuenta contable y en sintonía con su naturaleza.

Naturaleza de la cuenta involucrada.

Lado del pase (Debe/Haber) según la tabla.

Ajustar: cambiar Debe ↔ Haber o AUMENTO ↔ DISMINUCIÓN para que ejecutar el registro inverso a su naturaleza.

Guardar y reintentar la confirmación.

Checklist rápido

¿La cuenta de activo/gasto aumenta en Debe y disminuye en Haber?

¿La cuenta de pasivo/ingreso/patrimonio aumenta en Haber y disminuye en Debe?

¿El concepto elegido es el correcto para la operación contable que deseo ejecutar?